El risc de crèdit correspon a les pèrdues que patiria el nostre Grup en cas que el deutor no complís les seves obligacions contractuals, sigui un soci o altres contraparts. És a dir, és el risc corresponent a l’incompliment de pagament per part del client de les seves operacions de crèdit, préstec o aval, pel que fa als productes financers tradicionals, o bé per part de la contrapart o l’emissor d’altres actius financers, com els corresponents a la cartera de renda fixa.

D’acord amb la normativa actual de solvència, el risc de crèdit es cobreix mitjançant l’existència i el control d’uns recursos propis capaços d’absorbir els riscos assumits, i també mitjançant la constitució de provisions destinades a cobrir insolvències. Aquestes cobertures se separen en cobertures específiques per a riscos dubtosos, l’objectiu de les quals és cobrir les exposicions a incompliments o a operacions amb dubtes respecte al seu reemborsament total, i en cobertures de risc normal. Aquestes es classifiquen en cobertures de risc normal i cobertures de risc normal en vigilància especial; aquestes últimes corresponen a les cobertures d’operacions que presenten debilitats en la seva solvència, però que no plantegen dubtes sobre el seu reemborsament total.

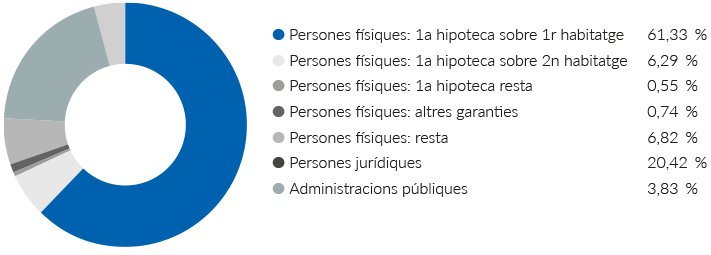

Cal assenyalar la col·lateralització elevada de tota la cartera creditícia del Grup, fet que contribueix a millorar les seves ràtios de gestió. El percentatge d’operacions amb garantia real representa un 76,24 % del crèdit a la clientela total al tancament de l’exercici 2019, i es mantenen, així, els nivells històrics elevats de garanties reals.

Seguint la línia de diversificació i col·lateralització en la concessió de préstecs amb garantia hipotecària característica de l’Entitat, cal destacar que, durant l’exercici 2019, s’han concedit 1.063 operacions (962 durant l’exercici 2018), per un import mitjà de 173 milers d’euros (183 milers d’euros el 2018) i amb un loan to value mitjà del 66,45 % (62,38 % el 2018). Per al càlcul, hem pres com a referència les taxacions de l’exercici 2019 convenientment actualitzades

Distribució del crèdit a la clientela per tipus de garantia i de prestatari

En data 31 de desembre de 2019, la taxa de morositat de Caixa d’Enginyers se situa en el 2,84 %, substancialment per sota del nivell de morositat que es manté en el sector, situat en el 4,79 %.

Al tancament de l’exercici 2019, el total de provisions del Grup destinades a la cobertura de possibles insolvències del crèdit a la clientela i dels valors representatius de deute s’han situat en 25.589 milers d’euros, 3.311 milers d’euros dels quals corresponen a provisions de risc normal; 3.490 milers d’euros, a provisions de risc normal en vigilància especial; i 18.787 milers d’euros, a provisions específiques d’actius dubtosos.

El total de provisions associades a la cartera d’inversió creditícia mantingudes el 31 de desembre de 2019, que ascendeixen a 24.540 milers d’euros, representen una ràtio de cobertura del 47,86 %, que són significatives ateses les sòlides garanties de la cartera creditícia.

D’altra banda, l’operativa interbancària, la renda fixa, els derivats i altres instruments financers també estan exposats al risc de crèdit. El Grup té una Política d’Inversions Financeres en la qual s’estableix un sistema de límits, d’acord amb el seu perfil de riscos, que permet evitar concentracions de risc de crèdit. Les inversions es realitzen en actius amb qualificació creditícia d’inversió, sent ínfimes les posicions en high yield. A més, en la seva gran majoria les inversions són en deute públic.

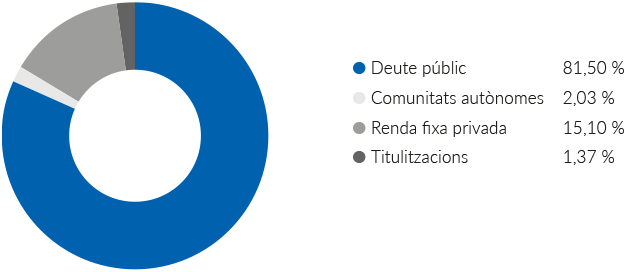

Tot seguit, es presenta la distribució de la cartera d’inversions financeres del Grup consolidat a nivell prudencial, excloent-hi la cartera de negociació, en data 31 de desembre de 2019, en funció dels diferents nivells de ràting i de la tipologia de deute.

El risc de crèdit inclou el risc de contrapart, que és el risc que les contrapartides incorrin en incompliments amb el Grup abans de la liquidació definitiva de les operacions amb instruments derivats, de les operacions amb pacte de recompra, de les operacions de préstec de valors, de les operacions amb liquidació diferida i de les operacions de finançament de les garanties.

Caixa d’Enginyers revisa el compliment dels límits de contrapart en el mercat interbancari, les operacions simultànies i les operacions de derivats, així com els límits per qualificació creditícia de l’emissor en el mercat de renda fixa. El seguiment i el compliment de l’estructura de límits ens permeten evitar concentracions de risc que puguin afectar els recursos propis de l’Entitat.

Cal destacar que el risc de contrapart que assumeix el Grup és molt poc significatiu en relació amb el risc de crèdit total.

A més, el risc de concentració de crèdit, que està associat a la possibilitat que es produeixin pèrdues significatives com a conseqüència de la concentració de risc en un grup reduït d’acreditats, en un conjunt d’acreditats de comportament similar o en actius financers

Distribució de la cartera d’inversions

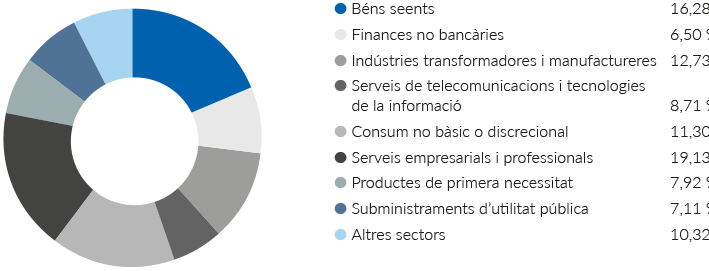

La distribució de l’exposició al risc de crèdit presenta un nivell de diversificació sectorial adequat, en el qual els pesos més significatius són els que corresponen a les activitats econòmiques següents: serveis empresarials i professionals (19,13 %), béns seents (16,28 %), indústries transformadores i manufactureres (12,73 %), consum no bàsic o discrecional (11,30 %), serveis de telecomunicacions i tecnologies de la informació (8,71 %), productes de primera necessitat (7,92 %) i subministraments d’utilitat pública (7,11 %).

A més, les polítiques esmentades de concessió de crèdit i d’inversions financeres estableixen uns límits d’import i jerarquia en la presa de decisions de concessió que permeten controlar la concentració individual o de grup empresarial.

D’acord amb el Reglament UE 575/2013, tots els riscos que una entitat adquireixi amb una mateixa contrapart, física, jurídica o grup econòmic, pública o privada, es consideren grans riscos quan el seu valor agregat supera el 10 % dels recursos propis del Grup.

Pel que fa a les carteres de renda fixa corporativa del Grup, estan ben diversificades, ja que es distribueixen en 81 grups emissors de bona qualitat creditícia.

Concentració sectorial

Els altres sectors, de manera individual, no arriben al 5 % de l’exposició total.

El risc estructural de tipus d’interès és la possibilitat de tenir pèrdues per l’impacte potencial de canvis en els tipus d’interès sobre els beneficis de l’Entitat o sobre el valor net dels seus actius. S’hi exclou el risc de tipus d’interès de la cartera de negociació.

El risc estructural de tipus d’interès també es coneix com a risc de tipus d’interès del balanç, ja que reflecteix els riscos ocasionats per les diferències en els venciments i la renovació del tipus d’interès de les masses del balanç, tant d’actiu com de passiu. Per exemple, els crèdits i préstecs, que s’inclouen en l’actiu de les entitats de crèdit, tendeixen a revalorar el seu tipus d’interès a terminis diferents que els dipòsits, que s’inclouen en el passiu.

El Comitè de Gestió d’Actius i Passius, internament, el Comitè ALM (per la seva nomenclatura en anglès, asset liability management), analitza les necessitats de cobertura que resulten de la gestió d’actius i passius i pren les decisions d’inversió corresponents, sempre complint els límits establerts per al Grup.

Caixa d’Enginyers utilitza l’eina Ambit Focus ALM per avaluar l’exposició al risc de tipus d’interès. L’eina ens permet analitzar, a nivell estàtic, és a dir, partint del balanç actual amb els seus terminis de venciment i renovació, els gaps de venciment o repreciació entre actius i passius. A més, calculem el valor econòmic del balanç, és a dir, el valor actual net de tots els fluxos previstos del balanç, tenint en compte que el venciment no es renova. A partir del valor econòmic calculat, analitzem la sensibilitat del valor econòmic a diferents escenaris de canvi dels tipus d’interès. També efectuem anàlisis dinàmiques, que, com el seu nom indica, van més enllà del balanç actual per calcular simulacions a futur. Amb això, simulem el marge d’interès i el valor econòmic futur, així com les seves sensibilitats a variacions dels tipus d’interès.

El risc estructural de tipus d’interès del balanç, mesurat en termes de gap d’actius i passius distribuïts per venciment o reapreciació, permet detectar concentracions de risc d’interès en els diferents terminis.

En data 31 de desembre de 2019, la sensibilitat del valor econòmic de l’Entitat a un moviment paral·lel de la corba de tipus d’interès de −200 punts bàsics se situa en un 0,80 %, significativament inferior al límit regulador del 20 %.6

Les xifres assenyalades indiquen que les variacions de tipus d’interès tindrien un impacte advers reduït sobre el valor econòmic i els recursos propis mínims.

Per risc de liquiditat s’entén la possible pèrdua del Grup davant d’una situació d’impossibilitat d’aconseguir, a preus raonables, fons per fer front puntualment a les obligacions de pagament, ja sigui pel reintegrament de recursos o la utilització de disponible en operacions de crèdit per part de clients o per la liquidació d’operacions de mercat.

Les polítiques de gestió de la liquiditat del Grup tenen per objectiu assegurar els fons requerits per cobrir les necessitats del negoci diversificant les fonts de finançament i minimitzant el seu cost. Des del Grup, a través de Caixa d’Enginyers, supervisem la seva posició de liquiditat i les seves estratègies de finançament de forma continuada. A més, disposem del Pla de Contingències de Liquiditat, que ens permet gestionar els possibles esdeveniments inesperats, per condicions econòmiques o de mercat, o altres situacions fora del control directe de Caixa d’Enginyers que podrien provocar dificultats de liquiditat a curt o a llarg termini.

La ràtio de cobertura de liquiditat (LCR, per les seves sigles en anglès) busca assegurar que l’Entitat disposi d’actius líquids d’alta qualitat suficients per fer front a les sortides d’efectiu que es produirien en un escenari d’estrès agut d’un mes de durada. En línia amb l’evolució dels últims anys, s’ha incrementat fins a mostrar una disponibilitat de liquiditat a curt termini molt elevada. Concretament, en data 31 de desembre de 2019, la ràtio LCR se situa en un 382 % (el requeriment regulador se situa en el 100 %).

La ràtio de finançament net estable (NSFR, per les seves sigles en anglès) permet conèixer la capacitat de resistència a un horitzó d’un any mesurant la proporció dels fons de finançament estable sobre els actius que requereixen finançament. Com en exercicis anteriors, s’ha mantingut a nivells elevats. En data 31 de desembre de 2019, la ràtio NSFR se situa en un 165 % (després de l’aprovació de la Capital Requirements Regulation II, el requeriment regulador del 100 % s’aplicarà a partir de 2021).

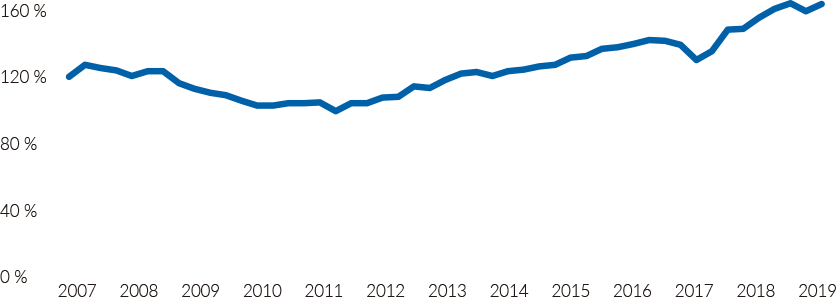

Finalment, cal destacar la favorable ràtio de liquiditat estructural (definida com el quocient entre els dipòsits i el crèdit a la clientela) que ha mantingut històricament el Grup Caixa d’Enginyers. En data 31 de desembre de 2019, se situa en el 166,66 %.

Evolució de la ràtio de liquiditat estructural

El risc de mercat és el risc associat a la possibilitat de tenir pèrdues en les posicions de la cartera de negociació motivades per moviments adversos en les variables del mercat.

Per a la gestió del risc de mercat, a més de les mesures de durada, convexitat i sensibilitat, s’aplica diàriament una triple estructura de límits. En primer lloc, es calculen diferents escenaris que permeten calcular les pèrdues que tindria la cartera de negociació en situacions de tensió greu del sistema financer. En segon terme, s’obté el valor en risc (VaR) a un dia de la cartera mitjançant simulacions de Montecarlo, amb un interval de confiança del 99 %. Finalment, es determina diàriament el consum de capital per risc de mercat de la cartera de negociació comprovant-se, com en la resta dels casos, que compleix amb el límit corresponent que estableix el Consell Rector. Així mateix, s’inclou la cartera de negociació en el control dels límits per risc de contrapartida vàlids per a les inversions financeres del Grup.

Com a complement de la mesura del VaR, es calcula el VaR condicional (o TailVaR), estadístic que mesura la pèrdua mitjana que hi hauria en els casos en què se superés el nivell del VaR i el Component VaR, que mesura la contribució d’una subcartera al VaR total de la cartera.

| (En milers d'euros) | Cartera de negociació | ||

|---|---|---|---|

| VaR | VaR condicional | Component VaR | |

| Tipus d'actiu | 90,98 | 110,58 | 446 |

| Renda fixa | 200,37 | 257,74 | 44,87 |

| Renda variable | 55,97 | 69,37 | 46,11 |

| Suma de VaR i VaR condicional | 256,34 | 327,12 | |

| Efecte de la diversificació | 165,36 | 216,54 | |

VaR calculat amb un interval de confiança del 99 % i un horitzó temporal d’un dia. Resultats anualitzats.

El risc operacional es defineix com tots els esdeveniments que poden ocasionar pèrdues a conseqüència de processos interns inadequats, errors humans, funcionament incorrecte dels sistemes d’informació o esdeveniments externs. Aquest risc és inherent a l’operativa diària de tota entitat, per la qual cosa el seu control ha de ser objecte de consideració en tots els àmbits.

Aquesta definició inclou el risc legal, però exclou el risc estratègic i el risc d’imatge o reputacional.

El risc legal inclou, entre d’altres, la possibilitat de sancions i multes o l’obligació de pagar danys punitius com a resultat d’accions del supervisor o d’acords privats entre les parts.

El model organitzatiu que adopta el Grup Caixa d’Enginyers es basa en el model de les tres línies de defensa que distingeix entre (1) les funcions que són propietàries dels riscos i els gestionen, (2) les funcions que controlen els riscos i (3) les funcions que proporcionen assegurament independent.

Pel que fa al risc operacional, el model organitzatiu que adopta el Grup Caixa d’Enginyers a partir de les tres línies de defensa identifica els pilars o nivells de responsabilitat independents següents:

La funció de Risc Operacional analitza, informa i assessora les funcions de Negoci i Suport sobre la millor manera d’avaluar el risc operacional. La seva gestió diària recau en les diferents àrees i departaments de l’Entitat, que mantenen línies de comunicació amb la funció de Risc Operacional. Aquesta treballa amb les primeres per obtenir informació i implantar accions, si escau, per gestionar el risc. Per a una interacció correcta entre la funció de Risc Operacional i les àrees i departaments esmentats, s’ha definit el rol d’expert de procés en aquestes àrees i departaments.

A més, cal destacar que, a l’Entitat, tenim contractada una pòlissa d’assegurança integral bancària que dona cobertura, essencialment, a les pèrdues que es poguessin donar com a resultat d’eventualitats relacionades amb riscos operacionals (frau informàtic, infidelitat d’empleats, etc.).

El Grup Caixa d’Enginyers entén per risc reputacional el perjudici que comporta una informació o publicitat negativa en relació amb les seves pràctiques de negoci, sigui certa o no, i que pugui afectar la seva base de clients, els seus costos de litigació o els seus ingressos. Està associat a les repercussions que ens poden suposar el descrèdit o la desconfiança davant de la nostra clientela actual i potencial.

Aquest risc està vinculat especialment a la funció de compliment, atesa la forta afectació a la reputació que implica la possibilitat de rebre sancions, econòmiques o no, o de ser objecte d’un altre tipus de mesures disciplinàries per part d’organismes supervisors. Així mateix, inclou el risc de conducta, que procura mesurar i gestionar els riscos de perjudicis que es causin als socis i a la integritat del mercat.

També és especialment important gestionar adequadament els aspectes següents:

El Grup promou les capacitats per avaluar i mesurar els riscos de transició energètica. Es tracta dels riscos que es poden derivar del procés d’adaptació cap a una economia amb menys emissions, i que es poden traslladar al risc de crèdit associat als préstecs concedits i a la renda fixa adquirida en cartera pròpia, i al valor dels col·laterals si no compleixen els nous estàndards d’emissions. Mitjançant el seguiment de les mètriques es pot orientar la inversió cap a sectors, empreses i activitats amb menys exposició al risc climàtic.

6. Segons allò que estableix la Circular 3/2008 del Banc d’Espanya, en la Norma 106.3.a), i les aplicacions tècniques del reporting regulador, s’estableix un límit en la corba desplaçada en l’escenari de baixada de tipus de −100 punts bàsics per als venciments immediats, un límit que augmenta 5 punts bàsics per any fins a arribar a un 0 % per a venciments a 20 anys o superiors. Aquest límit és un límit absolut, que s’aplica a la corba de tipus resultant després del desplaçament. En el cas que els tipus observats en l’escenari base siguin inferiors a aquests tipus mínims, s’aplicarà el tipus d’interès observat més baix, encara que sigui inferior al límit absolut.

Utilitzem cookies pròpies i de tercers per millorar els nostres serveis i mostrar publicitat relacionada amb les seves preferències mitjançant l'anàlisi dels seus hàbits de navegació. Si continua navegant, considerem que accepta el seu ús. Podeu obtenir més informació, o bé conèixer com canviar la configuració en la nostra Política de cookies. Acceptar