El riesgo de crédito corresponde a las pérdidas que sufriría nuestro Grupo en el caso de que el deudor no cumpliera con sus obligaciones contractuales, ya sea un socio u otras contrapartes. Es decir, es el riesgo correspondiente al incumplimiento de pago por parte del cliente de sus operaciones de crédito, préstamo o aval, en lo referente a los productos financieros tradicionales, o bien por parte de la contraparte o el emisor de otros activos financieros, como los correspondientes a la cartera de renta fija.

De acuerdo con la normativa actual de solvencia, el riesgo de crédito se cubre mediante la existencia y el control de unos recursos propios capaces de absorber los riesgos asumidos, así como con la constitución de provisiones destinadas a cubrir insolvencias. Estas coberturas se separan en coberturas específicas para riesgos dudosos, cuyo objetivo es cubrir las exposiciones a incumplimientos o a operaciones con dudas respecto a su reembolso total, y en coberturas de riesgo normal. Estas se clasifican en coberturas de riesgo normal y coberturas de riesgo normal en vigilancia especial; estas últimas corresponden a las coberturas de operaciones que presentan debilidades en su solvencia, pero que no plantean dudas sobre su reembolso total.

Cabe señalar la elevada colateralización de toda la cartera crediticia del Grupo, lo cual contribuye a mejorar sus ratios de gestión. El porcentaje de operaciones con garantía real representa un 76,24 % del crédito a la clientela total al cierre del ejercicio 2019, y se mantienen, así, los elevados niveles históricos de garantías reales.

Siguiendo la línea de diversificación y colateralización en la concesión de préstamos con garantía hipotecaria característica de la Entidad, cabe destacar que, en el ejercicio 2019, se han concedido 1.063 operaciones (962 en el ejercicio 2018), por un importe medio de 173 miles de euros (183 miles de euros en 2018) y con un loan to value medio del 66,45 % (62,38 % en 2018). Para el cálculo, hemos tomado como referencia las tasaciones en el ejercicio 2019 convenientemente actualizadas.

Distribución del crédito a la clientela por tipo de garantía y de prestatario

A 31 de diciembre de 2019, la tasa de morosidad de Caja de Ingenieros se sitúa en el 2,84 %, sustancialmente por debajo del nivel de morosidad que se mantiene en el sector, situado en el 4,79 %.

Al cierre del ejercicio 2019, el total de provisiones del Grupo destinadas a la cobertura de posibles insolvencias del crédito a la clientela y de los valores representativos de deuda se han situado en 25.589 miles de euros, 3.311 miles de euros de los cuales corresponden a provisiones de riesgo normal; 3.490 miles de euros, a provisiones de riesgo normal en vigilancia especial; y 18.787 miles de euros, a provisiones específicas de activos dudosos.

El total de provisiones asociadas a la cartera de inversión crediticia mantenidas a 31 de diciembre de 2019, que ascienden a 24.540 miles de euros, representan una ratio de cobertura del 47,86 %, que son significativas dadas las sólidas garantías de la cartera crediticia.

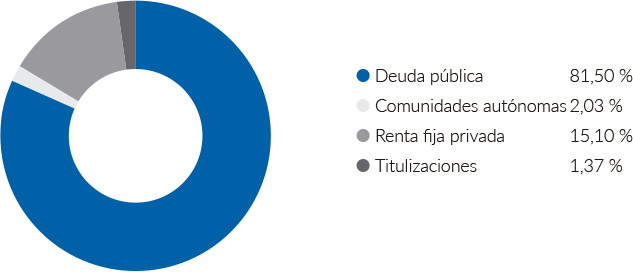

Por otra parte, la operativa interbancaria, la renta fija, los derivados y otros instrumentos financieros también están expuestos al riesgo de crédito. El Grupo tiene una Política de Inversiones Financieras en la que se establece un sistema de límites, acorde a su perfil de riesgos, que permite evitar concentraciones de riesgo de crédito. Las inversiones se realizan en activos con calificación crediticia de inversión, siendo ínfimas las posiciones en high yield. Además, en su gran mayoría las inversiones son en deuda pública.

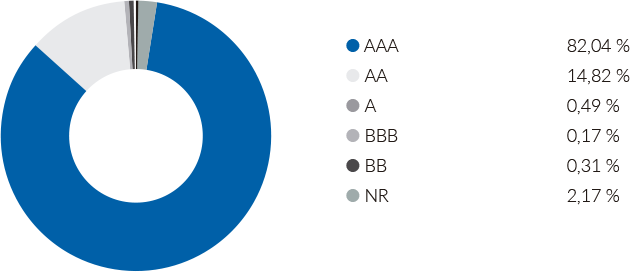

A continuación, se presenta la distribución de la cartera de inversiones financieras del Grupo consolidado a nivel prudencial, excluyendo la cartera de negociación, a 31 de diciembre de 2019, en función de los diferentes niveles de rating y de la tipología de deuda.

El riesgo de crédito incluye el riesgo de contraparte, que es el riesgo de que las contrapartidas incurran en incumplimientos con el Grupo antes de la liquidación definitiva de las operaciones con instrumentos derivados, de las operaciones con pacto de recompra, de las operaciones de préstamo de valores, de las operaciones con liquidación diferida y de las operaciones de financiación de las garantías.

Caja de Ingenieros revisa el cumplimiento de los límites de contraparte en el mercado interbancario, las operaciones simultáneas y las operaciones de derivados, así como los límites por calificación crediticia del emisor en el mercado de renta fija. El seguimiento y el cumplimiento de la estructura de límites nos permiten evitar concentraciones de riesgo que puedan afectar a los recursos propios de la Entidad.

Cabe destacar que el riesgo de contraparte que asume el Grupo es muy poco significativo en relación con el riesgo de crédito total.

Adicionalmente, el riesgo de concentración de crédito, que está asociado a la posibilidad de que se incurra en pérdidas significativas como consecuencia de la concentración de riesgo en un grupo reducido de acreditados, en un conjunto de acreditados de comportamiento similar o en activos financieros especialmente correlacionados, constituye un elemento esencial en la gestión del riesgo de crédito.

Con el objetivo de limitar la concentración sectorial, Caja de Ingenieros ha adoptado, por un lado, una política de concesión de crédito prudente (lo que da como resultado una cartera de inversión crediticia de calidad y bien diversificada) y, por otro lado, una política de inversiones financieras, a nivel de Grupo, en la que establecemos límites al conjunto de las inversiones en cada sector económico.

Distribución de la cartera de inversiones

La distribución de la exposición al riesgo de crédito presenta un nivel de diversificación sectorial adecuado, en el que los pesos más significativos son los correspondientes a las actividades económicas siguientes: servicios empresariales y profesionales (19,13 %), bienes raíces (16,28 %), industrias transformadoras y manufactureras (12,73 %), consumo no básico o discrecional (11,30 %), servicios de telecomunicaciones y tecnologías de la información (8,71 %), productos de primera necesidad (7,92 %) y suministros de utilidad pública (7,11 %).

Adicionalmente, las ya mencionadas políticas de concesión de crédito y de inversiones financieras establecen unos límites de importe y jerarquía en la toma de decisiones de concesión que permiten controlar la concentración individual o de grupo empresarial.

De acuerdo con el Reglamento UE 575/2013, todos los riesgos que una entidad contraiga con una misma contraparte, física, jurídica o grupo económico, pública o privada, se consideran grandes riesgos cuando su valor agregado supera el 10 % de los recursos propios del Grupo.

Por lo que se refiere a las carteras de renta fija corporativa del Grupo, están bien diversificadas, ya que se distribuyen en 81 grupos emisores de buena calidad crediticia.

Concentración sectorial

Los otros sectores, de forma individual, no llegan al 5 % de la exposición total.

El riesgo estructural de tipo de interés es la posibilidad de sufrir pérdidas por el impacto potencial de cambios en los tipos de interés sobre los beneficios de la Entidad o sobre el valor neto de sus activos. Se excluye el riesgo de tipo de interés de la cartera de negociación.

El riesgo estructural de tipo de interés también se conoce como riesgo de tipo de interés del balance, al reflejar los riesgos ocasionados por las diferencias en los vencimientos y la renovación del tipo de interés de las masas del balance, tanto de activo como de pasivo. Por ejemplo, los créditos y préstamos, que se incluyen en el activo de las entidades de crédito, tienden a repreciar su tipo de interés a plazos distintos que los depósitos, que se incluyen en el pasivo.

El Comité de Gestión de Activos y Pasivos, internamente, el Comité ALM (por su nomenclatura en inglés, asset liability management), analiza las necesidades de cobertura resultantes de la gestión de activos y pasivos y toma las decisiones de inversión correspondientes, siempre cumpliendo con los límites establecidos para el Grupo.

Caja de Ingenieros utiliza la herramienta Ambit Focus ALM para evaluar la exposición al riesgo de tipos de interés. La herramienta nos permite analizar, a nivel estático, es decir, partiendo del balance actual con sus plazos de vencimiento y renovación, los gaps de vencimiento o repreciación entre activos y pasivos. Además, calculamos el valor económico del balance, es decir, el valor actual neto de todos los flujos previstos del balance, considerando que el vencimiento no se renueva. A partir del valor económico calculado, analizamos la sensibilidad del valor económico a diferentes escenarios de cambio de los tipos de interés. También efectuamos análisis dinámicos, que, como su nombre indica, van más allá del balance actual para calcular simulaciones a futuro. Con ello, simulamos el margen de interés y el valor económico futuro, así como sus sensibilidades a variaciones de los tipos de interés.

El riesgo estructural de tipo de interés del balance, medido en términos de gap de activos y pasivos distribuidos por vencimiento o reapreciación, permite detectar concentraciones de riesgo de interés en los distintos plazos.

A 31 de diciembre de 2019, la sensibilidad del valor económico de la Entidad a un movimiento paralelo de la curva de tipos de interés de −200 puntos básicos se sitúa en un 0,80 %, significativamente inferior al límite regulatorio del 20 %.6

Las cifras señaladas indican que las variaciones de tipos de interés tendrían un impacto adverso reducido sobre el valor económico y los recursos propios mínimos.

Por riesgo de liquidez se entiende la posible pérdida del Grupo ante una situación de imposibilidad de conseguir, a precios razonables, fondos para hacer frente puntualmente a las obligaciones de pago, ya sea por el reintegro de recursos o la utilización de disponible en operaciones de crédito por parte de clientes o por la liquidación de operaciones de mercado.

Las políticas de gestión de la liquidez del Grupo tienen como objetivo asegurar los fondos requeridos para cubrir las necesidades del negocio diversificando las fuentes de financiación y minimizando su coste. Desde el Grupo, a través de Caja de Ingenieros, supervisamos su posición de liquidez y sus estrategias de financiación de forma continuada. Adicionalmente, disponemos del Plan de Contingencias de Liquidez, que nos permite gestionar los posibles acaecimientos inesperados, por condiciones económicas o de mercado, u otras situaciones fuera del control directo de Caja de Ingenieros que podrían provocar dificultades de liquidez a corto o a largo plazo.

La ratio de cobertura de liquidez (LCR, por sus siglas en inglés) persigue asegurar que la Entidad disponga de activos líquidos de alta calidad suficientes para hacer frente a las salidas de efectivo que se producirían en un escenario de estrés agudo de un mes de duración. En línea con la evolución de los últimos años, se ha incrementado hasta mostrar una disponibilidad de liquidez a corto plazo muy elevada. Concretamente, a 31 de diciembre de 2019, la ratio LCR se sitúa en un 382 % (el requerimiento regulatorio se sitúa en el 100 %).

La ratio de financiación neta estable (NSFR, por sus siglas en inglés) permite conocer la capacidad de resistencia a un horizonte de un año midiendo la proporción de los fondos de financiación estable sobre los activos que requieren financiación. Como en ejercicios anteriores, se ha mantenido a niveles elevados. A 31 de diciembre de 2019, la ratio NSFR se sitúa en un 165 % (tras la aprobación de la Capital Requirements Regulation II, el requerimiento regulatorio del 100 % se aplicará a partir de 2021).

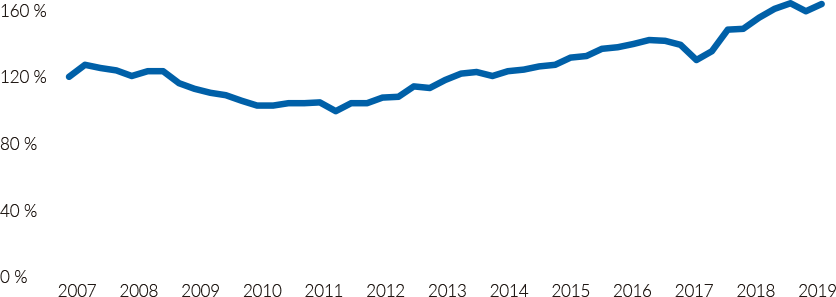

Finalmente, cabe destacar la favorable ratio de liquidez estructural (definida como el cociente entre los depósitos y el crédito a la clientela) que ha mantenido históricamente el Grupo Caja de Ingenieros. A 31 de diciembre de 2019, se sitúa en el 166,66 %.

Evolución de la ratio de liquidez estructural

El riesgo de mercado es el riesgo asociado a la posibilidad de sufrir pérdidas en las posiciones de la cartera de negociación motivadas por movimientos adversos en las variables del mercado.

Para la gestión del riesgo de mercado, además de las medidas de duración, convexidad y sensibilidad, se aplica diariamente una triple estructura de límites. En primer lugar, se calculan distintos escenarios que permiten calcular las pérdidas que tendría la cartera de negociación en situaciones de tensión grave del sistema financiero. En segundo término, se obtiene el valor en riesgo (VaR) a un día de la cartera mediante simulaciones de Montecarlo, con un intervalo de confianza del 99 %. Finalmente, se determina a diario el consumo de capital por riesgo de mercado de la cartera de negociación comprobándose, como en el resto de los casos, que cumple con el límite correspondiente que establece el Consejo Rector. Asimismo, se incluye la cartera de negociación en el control de los límites por riesgo de contrapartida válidos para las inversiones financieras del Grupo.

Como complemento de la medida del VaR, se calcula el VaR condicional (o TailVaR), estadístico que mide la pérdida media que habría en los casos en los que se superara el nivel del VaR y el Componente VaR, que mide la contribución de una subcartera al VaR total de la cartera.

| (En miles de euros) | Cartera de negociación | ||

|---|---|---|---|

| VaR | VaR condicional | Componente VaR | |

| Tipo de activo | 90,98 | 110,58 | 446 |

| Renta fija | 200,37 | 257,74 | 44,87 |

| Renta variable | 55,97 | 69,37 | 46,11 |

| Suma de VaR y VaR condicional | 256,34 | 327,12 | |

| Efecto de la diversificación | 165,36 | 216,54 | |

VaR calculado con un intervalo de confianza del 99 % y un horizonte temporal de un día. Resultados anualizados.

El riesgo operacional se define como todos los acontecimientos que pueden ocasionar pérdidas como consecuencia de procesos internos inadecuados, errores humanos, funcionamiento incorrecto de los sistemas de información o acontecimientos externos. Este riesgo es inherente a la operativa diaria de cualquier entidad, por lo que su control debe ser objeto de consideración en todos los ámbitos.

Esta definición incluye el riesgo legal, pero excluye el riesgo estratégico y el riesgo de imagen o reputacional.

El riesgo legal incluye, entre otros, la posibilidad de sanciones y multas o la obligación de pagar daños punitivos como resultado de acciones del supervisor o de acuerdos privados entre las partes.

El modelo organizativo que adopta el Grupo Caja de Ingenieros se basa en el modelo de las tres líneas de defensa que distingue entre (1) las funciones que son propietarias de los riesgos y los gestionan, (2) las funciones que controlan los riesgos y (3) las funciones que proporcionan aseguramiento independiente.

En lo concerniente al riesgo operacional, el modelo organizativo que adopta el Grupo Caja de Ingenieros a partir de las tres líneas de defensa identifica los pilares o niveles de responsabilidad independientes siguientes:

La función de Riesgo Operacional analiza, informa y asesora a las funciones de Negocio y Apoyo sobre la mejor forma de evaluar el riesgo operacional. Su gestión diaria recae en las diferentes áreas y departamentos de la Entidad, que mantienen líneas de comunicación con la función de Riesgo Operacional. Esta trabaja con ellas para obtener información e implantar acciones, en su caso, para gestionar el riesgo. Para una correcta interacción entre la función de Riesgo Operacional y las mencionadas áreas y departamentos, se ha definido el rol de experto de proceso en estas áreas y departamentos.

Adicionalmente, cabe destacar que, en la Entidad, tenemos contratada una póliza de seguro integral bancario que da cobertura, esencialmente, a las pérdidas que pudieran darse como resultado de eventualidades relacionadas con riesgos operacionales (fraude informático, infidelidad de empleados, etc.).

El Grupo Caja de Ingenieros entiende por riesgo reputacional el daño que comporta una información o publicidad negativa en relación con sus prácticas de negocio, sea cierta o no, y que pueda afectar a su base de clientes, sus costes de litigación o sus ingresos. Está asociado a las repercusiones que pueden suponernos el descrédito o desconfianza ante nuestra clientela actual y potencial.

Este riesgo está vinculado especialmente a la función de cumplimiento, dada la fuerte afectación a la reputación que implica la posibilidad de recibir sanciones, económicas o no, o de ser objeto de otro tipo de medidas disciplinarias por parte de organismos supervisores. Asimismo, incluye el riesgo de conducta, que trata de medir y gestionar los riesgos de perjuicios que se causen a los socios y a la integridad del mercado.

También es especialmente importante gestionar adecuadamente los aspectos siguientes:

El Grupo promueve las capacidades para evaluar y medir los riesgos de transición energética. Se trata de los riesgos que pueden derivarse del proceso de adaptación hacia una economía con menores emisiones, y que pueden trasladarse al riesgo de crédito asociado a los préstamos concedidos y a la renta fija adquirida en cartera propia, y al valor de los colaterales si no cumplen con los nuevos estándares de emisiones. Mediante el seguimiento de las métricas puede orientarse la inversión hacia sectores, empresas y actividades con menor exposición al riesgo climático.

6. Según lo que establecen la Circular 3/2008 del Banco de España, en la Norma 106.3.a), y las aplicaciones técnicas del reporting regulatorio, se establece un suelo en la curva desplazada en el escenario de bajada de tipos de −100 puntos básicos para los vencimientos inmediatos, un suelo que aumenta 5 puntos básicos por año hasta llegar a un 0 % para vencimientos a 20 años o superiores. Este suelo es un suelo absoluto, que se aplica a la curva de tipos resultante tras el desplazamiento. En el caso de que los tipos observados en el escenario base sean inferiores a estos tipos mínimos, se aplicará el tipo de interés observado más bajo, aunque sea inferior al suelo absoluto.

Utilizamos cookies propias y de terceros para mejorar nuestros servicios y mostrarle publicidad relacionada con sus preferencias mediante el análisis de sus hábitos de navegación. Si continúa navegando, consideramos que acepta su uso. Puede obtener más información, o bien conocer cómo cambiar la configuración en nuestra Política de cookies. Aceptar