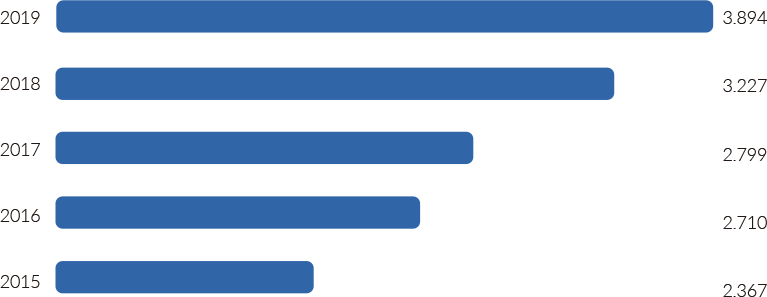

El activo total del Grupo, al 31 de diciembre de 2019, se ha situado en 3.894.425 miles de euros, lo que representa un aumento del 20,68 % en términos relativos y de 667.314 miles de euros en términos absolutos, respecto al cierre del ejercicio 2018. Este incremento responde, básicamente, al aumento de saldos en efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista en 347.907 miles de euros, como resultado de una mayor posición neta de liquidez de Caja de Ingenieros (de aquí en adelante la Entidad), derivada, básicamente, del incremento de los depósitos de la clientela y de la estrategia de financiación de la Entidad en el mercado monetario (véase apartado «Pasivo y otros recursos gestionados» del presente informe); al incremento de los valores representativos de deuda en 178.576 miles de euros; y al incremento del crédito a la clientela en 117.283 miles de euros.

Las inversiones en valores representativos de deuda, que forman parte de las carteras de activos financieros mantenidos para negociar, activos financieros designados a valor razonable con cambios en resultados, activos financieros a valor razonable con cambios en otro resultado global y activos financieros a coste amortizado, han pasado de 1.338.755 miles de euros a 1.517.331 miles de euros, a 31 de diciembre de 2018 y 2019, respectivamente, lo que representa un aumento de 178.576 miles de euros (13,34 %, en términos relativos). Dichas posiciones engloban, mayoritariamente, bonos representativos de deuda soberana, principalmente, española.

A continuación, se muestra la distribución de las inversiones en valores representativos de deuda, por tipología de cartera, a 31 de diciembre de 2019.

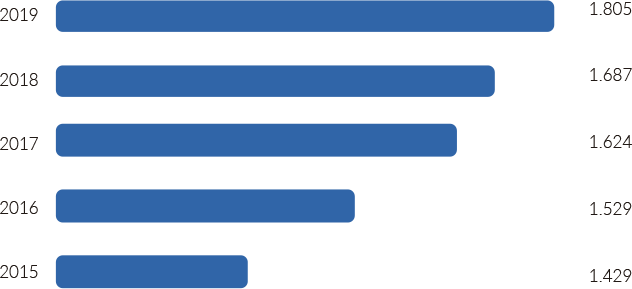

El crédito a la clientela, que se registra en el epígrafe de préstamos y anticipos, que forma parte de la cartera de activos financieros a coste amortizado, ha experimentado un incremento de 117.283 miles de euros (6,95 %, en términos relativos) y ha alcanzado la cifra de 1.804.508 miles de euros, al cierre del ejercicio 2019, frente a 1.687.225 miles de euros del ejercicio anterior.

El crédito a la clientela, a 31 de diciembre de 2019, representa un 71,85 % de la cartera de activos financieros a coste amortizado y un 46,34 % del activo total.

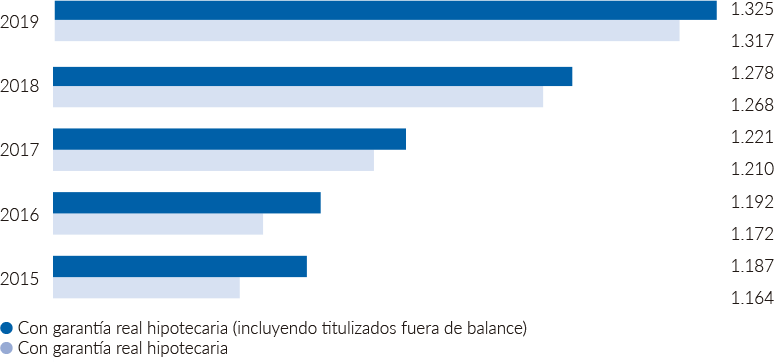

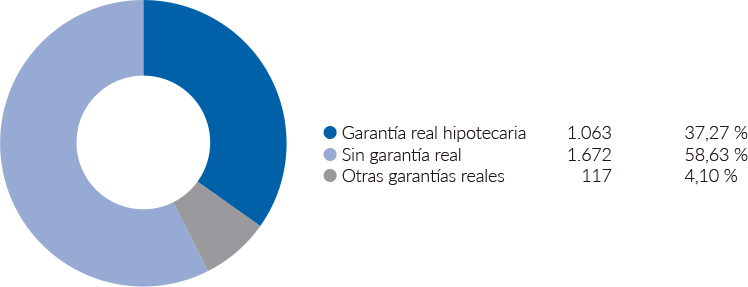

Dentro del crédito a la clientela, el crédito con garantía hipotecaria ha incrementado en 49.236 miles de euros (3,88 %, en términos relativos) y ha alcanzado la cifra de 1.317.488 miles de euros, a 31 de diciembre de 2019. Dicha cartera representa un 73,01 % del total del crédito a la clientela y un 33,83 % del activo total a la mencionada fecha.

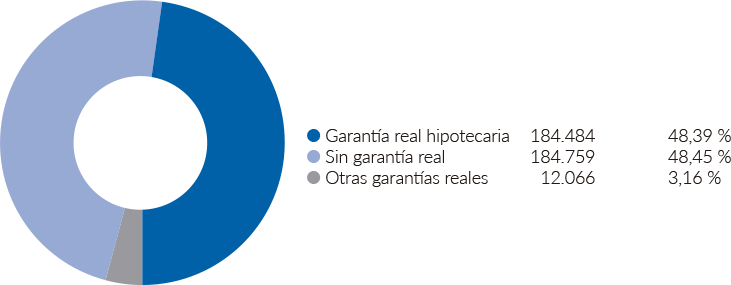

Por su parte, el número de operaciones de crédito con garantía hipotecaria formalizadas durante el ejercicio 2019 ha ascendido a 1.063, y el importe total de la nueva financiación otorgada ha sido de 184.484 miles de euros.

Cabe señalar, asimismo, el incremento en 42.160 miles de euros (13,35 %, en términos relativos) registrado en el crédito a la clientela sin garantía real, que ha alcanzado los 357.933 miles de euros al cierre del ejercicio 2019 frente a los 315.773 miles de euros del ejercicio anterior. Por su parte, el número de operaciones sin garantía real formalizadas durante el ejercicio 2019 ha ascendido a 1.672, y el importe total de la nueva financiación otorgada ha sido de 184.759 miles de euros.

En este sentido, el número de operaciones, considerando, adicionalmente, el crédito a la clientela con otras garantías reales, ha ascendido a 2.852, y el importe total de la financiación otorgada ha sido de 381.309 miles de euros.

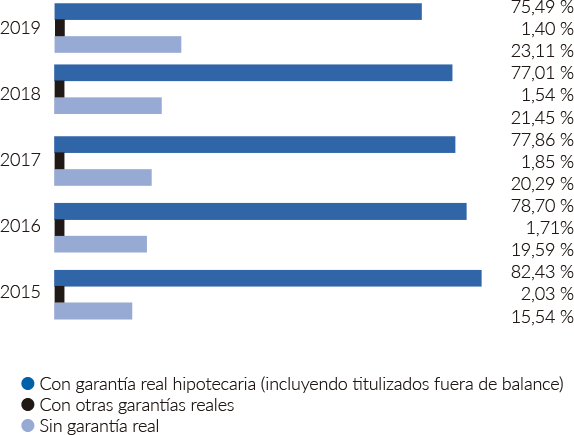

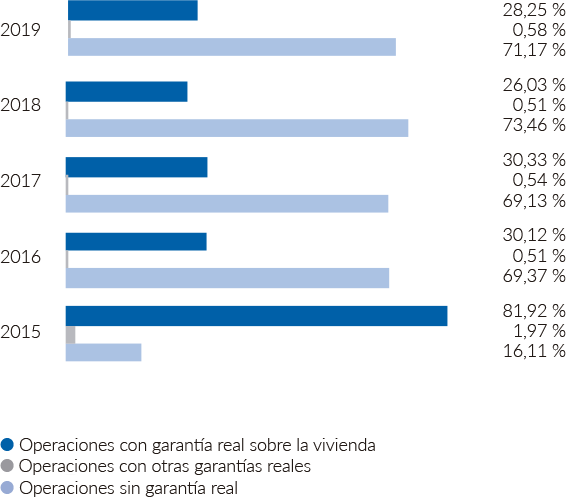

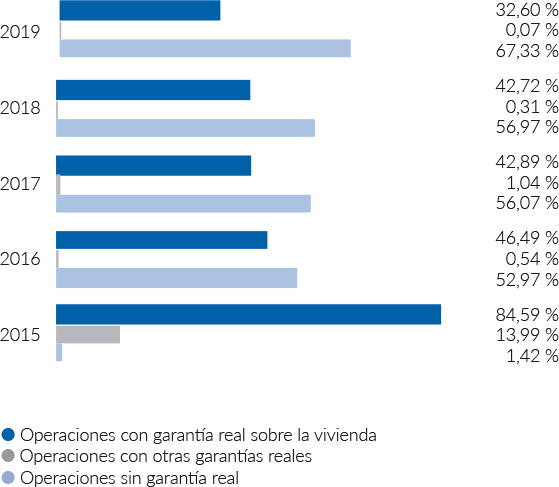

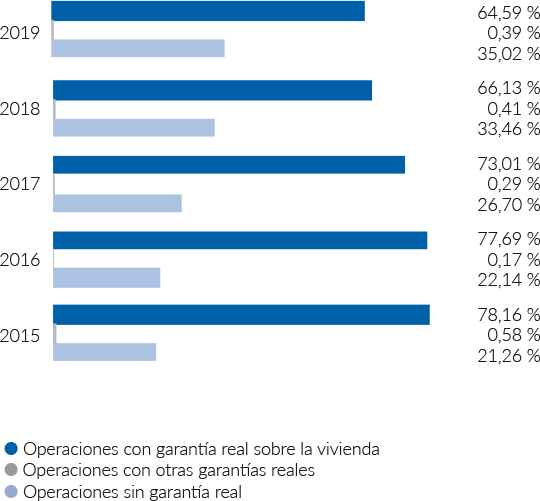

La distribución del crédito a la clientela y su evolución muestran el mantenimiento de una buena calidad del crédito, respaldada, en gran parte, por garantías reales, en su mayoría hipotecarias.

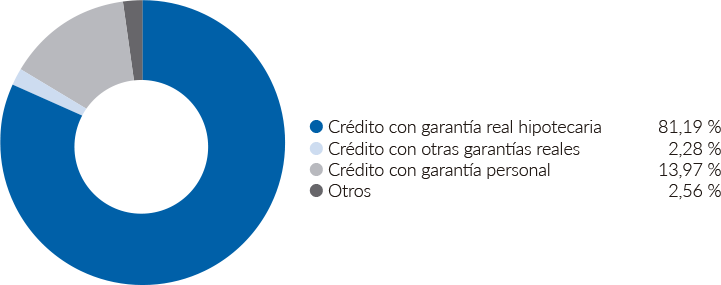

En el siguiente cuadro, se muestra la distribución de las garantías que respaldan el crédito a la clientela con riesgo normal y riesgo normal en vigilancia especial.

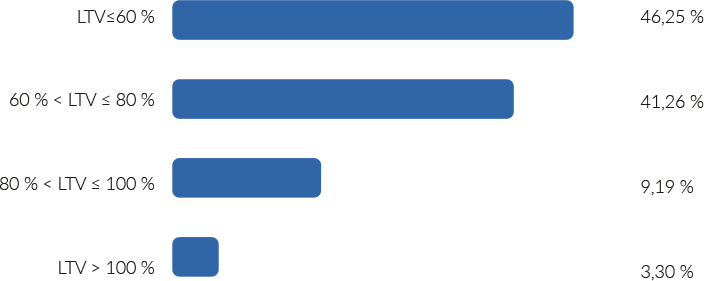

El crédito con garantía hipotecaria a los hogares para la adquisición de la vivienda representa el 80 % del crédito con garantía real hipotecaria. El 87,51 % de dicho crédito presenta un loan to Value (LTV) inferior o igual al 80 %, y se toman como referencia para su cálculo las tasaciones convenientemente actualizadas a 31 de diciembre de 2019, de acuerdo con la distribución por LTV que se muestra a continuación.

Adicionalmente, las operaciones de refinanciación y reestructuración, al cierre del ejercicio 2019, se han situado en 18.156 miles de euros, que representan un 1,01 % del total del crédito a la clientela, y se han refinanciado o reestructurado 1.929 miles de euros durante el ejercicio 2019.

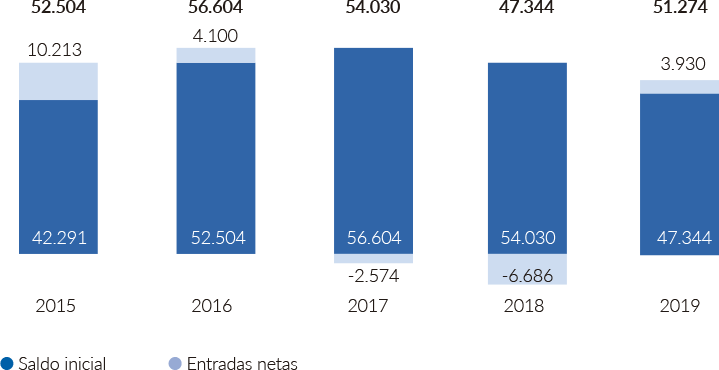

El crédito dudoso, a 31 de diciembre de 2019, se ha situado en 51.274 miles de euros respecto a los 47.344 miles de euros del cierre del ejercicio anterior.

El crédito dudoso, a 31 de diciembre de 2019, se distribuye en 41.631 miles de euros correspondientes a la cartera de préstamos y créditos con garantía hipotecaria y 9.643 miles de euros en el resto de préstamos y créditos, lo que representa un 81,19 % y un 18,81 %, respectivamente.

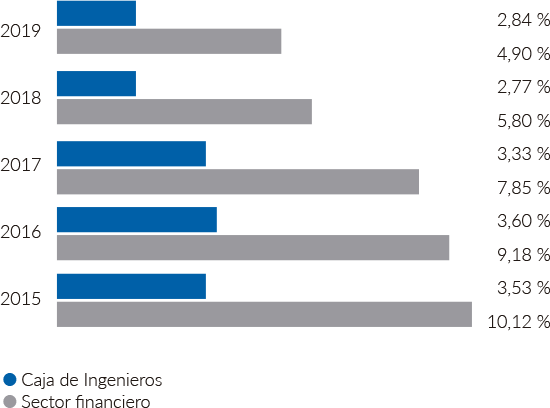

Adicionalmente, los activos dudosos, al 31 de diciembre del 2019, corresponden a importes clasificados por morosidad y por razones distintas de la morosidad por un importe de 32.015 y 19.259 miles de euros, respectivamente. La ratio de morosidad, que incorpora la totalidad de créditos dudosos, a 31 de diciembre de 2019, se ha situado en el 2,84 % frente al 2,77 % de 31 de diciembre de 2018. Cabe destacar que la Entidad ha mantenido la ratio de morosidad considerablemente por debajo de la media del sector financiero, que se ha situado, al cierre del ejercicio 2019, en el 4,9 %, como resultado de la aplicación de una rigurosa política de concesión de crédito, de la calidad de los activos y de sus garantías.

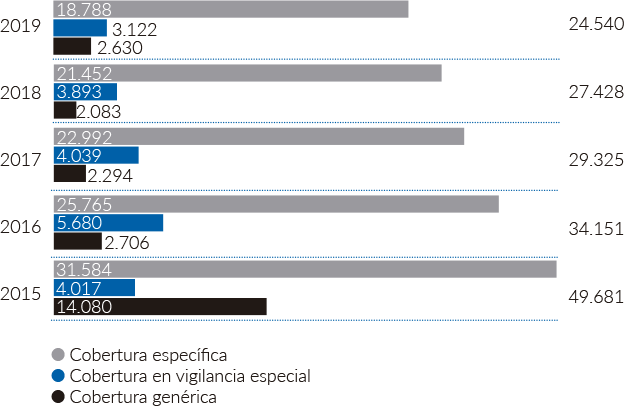

Por su parte, la cobertura de la pérdida por riesgo de crédito asciende a 24.540 miles de euros a 31 de diciembre de 2019, y la ratio de cobertura asociada al crédito a la clientela se ha situado en el 47,86 %.

Cabe señalar que el 28,25 %, el 32,60 % y el 64,59 % de las coberturas para riesgo normal, riesgo normal en vigilancia especial y riesgo dudoso, respectivamente, están cubriendo activos respaldados por garantía hipotecaria.

La disminución de las provisiones de la cartera de inversión crediticia y, por consiguiente, la evolución de la ratio de cobertura, en los últimos cinco ejercicios, responde, por un lado, a la prudente gestión del riesgo de crédito que realiza la Entidad, que le ha permitido mantener e incluso mejorar la ratio de morosidad, así como mantener una cartera con una elevada cobertura de garantías eficaces; y, por otro lado, al resultado de aplicar el nuevo Anejo IX, que entró en vigor el 1 de octubre de 2016, al amparo del cual se calculan las coberturas del riesgo normal sobre la base del neto entre el riesgo y la garantía, frente al cálculo sobre el riesgo bruto de acuerdo con el anterior Anejo IX.

Los activos adjudicados, que corresponden a activos recibidos por la Entidad en pago de deudas, se han situado en 1.456 miles de euros, a 31 de diciembre de 2019, frente a los 2.131 miles de euros del cierre del ejercicio anterior. El volumen de dicha cartera, a 31 de diciembre de 2019, representa el 0,04 % del activo total. Cabe señalar, asimismo, que la gestión de los activos adjudicados la realiza la propia Entidad.

La titulización hipotecaria es el proceso mediante el cual una entidad financiera cede los derechos de crédito hipotecario que posee en el activo de su balance y los transforma en activos financieros negociables en mercados organizados. Es, por lo tanto, un instrumento de financiación por el cual se utilizan derechos de crédito ilíquidos como elemento colateral para convertirse en activos financieros líquidos negociables.

Caja de Ingenieros ha participado en cinco programas de titulización hipotecaria multicedentes, de los cuales, actualmente, tres continúan vigentes con un importe pendiente de amortizar, a 31 de diciembre de 2019, de 26.541 miles de euros, frente a un importe inicial de 241 millones de euros.

Adicionalmente, la Entidad ha realizado, como cedente única, dos programas de titulización de activos hipotecarios, el fondo Caja Ingenieros TDA 1, Fondo de Titulización de Activos, y el fondo Caja Ingenieros AyT 2, Fondo de Titulización de Activos, por un importe inicial de 270 millones y 450 millones de euros, respectivamente. A 31 de diciembre de 2019, el importe pendiente de amortización, agregado para ambas titulizaciones, es de 363.970 miles de euros.

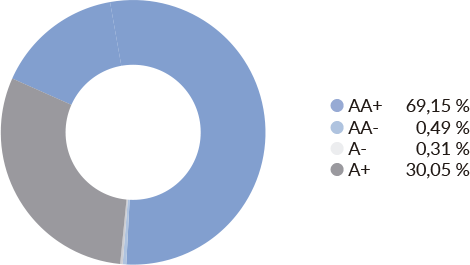

A continuación, se incluye la distribución, atendiendo a la calificación crediticia de los bonos emitidos1 por los cinco programas de titulización de activos vigentes, que la Entidad mantiene en cartera a 31 de diciembre de 2019 por un importe total de 391.548 miles de euros.

Véase el capítulo «6. Gestión del riesgo» del presente informe, en el que se realiza un exhaustivo análisis de los diferentes riesgos asumidos por el Grupo.

El volumen de negocio, definido, a nivel de gestión, como la suma del crédito a la clientela (bruto) y los recursos gestionados de terceros (brutos), ha ascendido a 7.143.123 miles de euros, a 31 de diciembre de 2019, frente a los 6.190.394 miles de euros, a 31 de diciembre de 2018, lo que supone un aumento de 952.729 miles de euros (15,39 %, en términos relativos).

A continuación, se detalla la distribución del volumen de negocio.

| 2019 | 2018 | Variación (abs) | Variación (%) | |

|---|---|---|---|---|

| Crédito a la clientela bruto | 1.799.885 | 1.697.104 | 102.781 | 6,06 % |

| Recursos gestionados del pasivo brutos | 3.337.913 | 2.762.080 | 575.833 | 20,85 % |

| Recursos gestionados fuera de balance | 2.005.325 | 1.731.210 | 274.115 | 15,83 % |

| Total Volumen de negocio | 7.143.123 | 6.190.394 | 952.729 | 15,39 % |

En miles de euros.

Véanse los apartados «Activo» y «Pasivo y otros recursos gestionados» del presente informe, en los que se realiza un análisis detallado del crédito a la clientela y de los recursos gestionados de terceros, respectivamente.

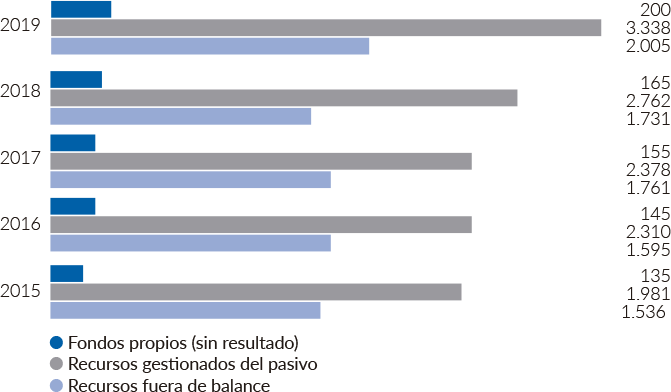

El total de recursos gestionados de terceros (brutos) y fondos propios (sin resultado) se ha situado, a 31 de diciembre de 2019, en 5.543.338 miles de euros frente a los 4.658.349 miles de euros de 31 de diciembre de 2018, lo que representa un aumento de 884.989 miles de euros (19,00 %, en términos relativos).

A continuación, se detalla la distribución de los recursos gestionados.

| 2019 | 2018 | Variación (abs) | Variación (%) | |

|---|---|---|---|---|

| Fondos propios (sin resultado) | 200.100 | 165.059 | 35.041 | 21,23 % |

| Recursos gestionados del pasivo brutos | 3.337.913 | 2.762.080 | 575.833 | 20,85 % |

| Recursos gestionados fuera de balance | 2.005.325 | 1.731.210 | 274.115 | 15,83 % |

| Total recursos gestionados de terceros y fondos propios | 5.543.338 | 4.658.349 | 884.989 | 19,00 % |

| De los que: Totales Recursos gestionados de clientes | 4.961.757 | 4.362.923 | 598.834 | 13,73 % |

En miles de euros.

Adicionalmente, a continuación, se presenta su evolución en los últimos cinco ejercicios, según su clasificación.

Los recursos gestionados de terceros del pasivo (brutos) se han situado, a 31 de diciembre de 2019, en 3.337.913 miles de euros, en comparación con los 2.762.080 miles de euros de 31 de diciembre de 2018, lo que supone un incremento de 575.833 miles de euros (20,85 %, en términos relativos).

Los depósitos de la clientela (netos) han incrementado en 567.088 miles de euros (21,55 %, en términos relativos) y se han situado, a 31 de diciembre de 2019, en 3.199.133 miles de euros frente a 2.632.045 miles de euros del cierre del ejercicio 2018.

La composición de los depósitos de la clientela, según su naturaleza, presenta la distribución siguiente.

| 2019 | 2018 | Variación (abs) | Variación (%) | |

|---|---|---|---|---|

| Depósitos a la vista | 2.351.999 | 2.042.480 | 309.519 | 15,15 % |

| Depósitos a plazo | 515.582 | 527.887 | (12.305) | (2,33 %) |

| Cesiones temporales de activos | 331.270 | 61.210 | 270.060 | 441,20 % |

| Ajustes por valoración | 282 | 468 | (186) | (39,78 %) |

| Total Depósitos de clientes | 3.199.133 | 2.632.045 | 567.088 | 21,55 % |

En miles de euros.

La financiación del Banco Central Europeo ha incrementado en 27 millones de euros y se ha situado, al cierre del ejercicio 2019, en 127 millones de euros. Dicho volumen de financiación corresponde, en su totalidad, a la liquidez obtenida a través de los programas de financiación a largo plazo del BCE (TLTRO II y TLTRO III), que se están trasladando íntegramente a los socios a través de la concesión de crédito.

Finalmente, cabe destacar que el Grupo ha mantenido una ratio de liquidez estructural del 166,66 % (un LTD, loan To deposit, del 60,00 %) al cierre del ejercicio 2019, más de 65 puntos por encima de la media del sector financiero, un aspecto que manifiesta su excelente posición de liquidez y que le permite hacer frente a cambios del entorno financiero, así como a episodios de estrés en los mercados financieros. A su vez, esta óptima situación de liquidez le permite disponer de una amplia oferta de financiación a los socios y a la economía (véase el capítulo «6. Gestión del riesgo» del presente informe).

Los recursos gestionados de fuera de balance se han situado en 2.005.325 miles de euros, a 31 de diciembre de 2019, respecto a los 1.731.210 miles de euros de 31 de diciembre de 2018, lo que supone un aumento del 15,83 % en términos relativos.

A continuación, se detalla la distribución de los recursos gestionados de fuera de balance.

| 2019 | 2018 | Variación (abs) | Variación (%) | |

|---|---|---|---|---|

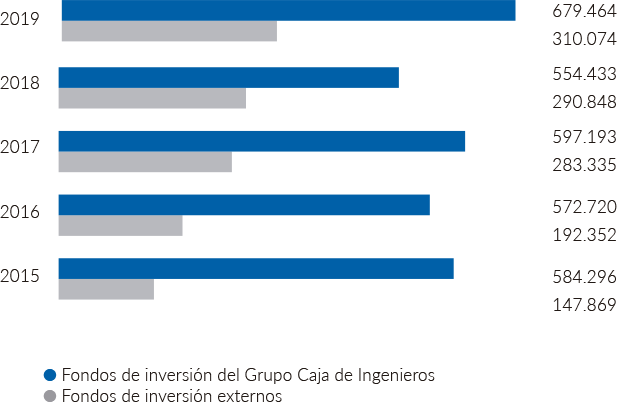

| Fondos de inversión | 989.538 | 845.281 | 144.257 | 17,07 % |

| Fondos de inversión internos | 679.464 | 554.433 | 125.031 | 22,55 % |

| Fondos de inversión externos | 310.074 | 290.848 | 19.226 | 6,61 % |

| Seguros | 568.178 | 460.238 | 107.940 | 23,45 % |

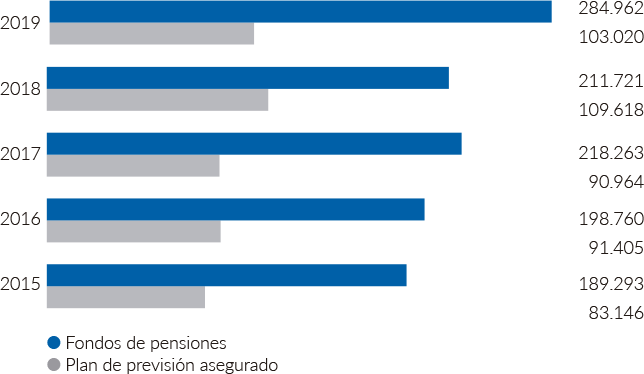

| Fondos de pensiones internos | 284.962 | 211.721 | 73.241 | 34,59 % |

| Fondos de pensiones externos | 8.932 | 8.522 | 410 | 4,81 % |

| Plan de previsión asegurado | 103.020 | 109.618 | (6.598) | (6,02 %) |

| Plan individual de ahorro sistemático | 94.676 | 73.485 | 21.191 | 28,84 % |

| Rentas vitalicias | 9.429 | 9.283 | 146 | 1,57 % |

| SIALP | 64.064 | 46.192 | 17.872 | 38,69 % |

| Seguros de vida ahorro | 3.095 | 1.417 | 1.678 | 118,42 % |

| Valores | 447.609 | 425.691 | 21.918 | 5,15 % |

| Renta variable | 350.697 | 327.056 | 23.641 | 7,23 % |

| Renta fija | 96.912 | 98.635 | (1.723) | (1,75 %) |

| Total recursos gestionados de fuera de balance | 2.005.325 | 1.731.210 | 274.115 | 15,83 % |

| Gestión Discrecional de Carteras | 301.653 | 248.313 | 53.340 | 21,48 % |

| SGDC Fondos Insignia | 137.224 | 112.838 | 24.386 | 21,61 % |

| SGDC Fondos 70/30 | 159.278 | 131.393 | 27.885 | 21,22 % |

| SGDC Bolsa Premium | 5.151 | 4.082 | 1.069 | 26,19 % |

En miles de euros.

El patrimonio de los fondos de inversión gestionado por Caja de Ingenieros Gestión y el patrimonio de los fondos de inversión externos comercializados por el Grupo, que forman parte de los recursos gestionados de fuera de balance, en su conjunto, se han situado, al cierre del ejercicio 2019, en 989.538 miles de euros, lo que representa un aumento del 17,07 %, en términos relativos, derivado, básicamente, de la estrategia adoptada por la Entidad de proporcionar una amplia oferta de servicios de inversión a los socios, cuyo tratamiento fiscal es más favorable que el de los productos de ahorro tradicionales, en un entorno financiero de tipos de interés reducidos.

A continuación, se muestra la evolución de los fondos de inversión comercializados por el Grupo en los últimos cinco ejercicios.

El patrimonio total de los fondos de inversión gestionado por Caja Ingenieros Gestión, a 31 de diciembre de 2019, se ha situado en 694.363 miles de euros frente a los 563.702 miles de euros del ejercicio anterior, lo que representa un aumento del 23,18 %, en términos relativos.

A continuación, se indica la distribución de los fondos de inversión gestionados por Caja Ingenieros Gestión por tipología de fondo.

| 2019 | 2018 | Variación (%) | |

|---|---|---|---|

| FI de Renta Fija Corto Plazo | 24.092 | 13.498 | 78,49 % |

| FI de Renta Fija Internacional | 99.221 | 72.696 | 36,49 % |

| FI de Renta Variable Euro | 64.486 | 64.824 | (0,52 %) |

| FI de Renta Variable Internacional | 158.366 | 121.513 | 30,33 % |

| FI de Renta Fija Mixta Internacional | 205.678 | 134.720 | 52,67 % |

| FI de Renta Variable Mixta Internacional | 86.608 | 58.736 | 47,45 % |

| FI Garantizado Renta Variable | 0 | 36.618 | (100,00 %) |

| FI Retorno Absoluto | 55.912 | 61.097 | (8,49 %) |

| Total Fondos de inversión | 694.363 | 563.702 | 23,18 % |

En miles de euros.

El número total de cuentas de partícipes de los fondos de inversión gestionados se ha situado en 35.398 y 32.928 cuentas, a 31 de diciembre de 2019 y 2018, respectivamente, lo que representa un incremento del 7,50 %.

La previsión social complementaria, correspondiente a los derechos consolidados de los fondos de pensiones y a la provisión matemática del plan de previsión asegurado, gestionada por la filial Caja de Ingenieros Vida, se ha situado, a 31 de diciembre de 2019, en 387.982 miles de euros frente a los 321.339 miles de euros de 31 de diciembre de 2018, lo que supone un incremento del 20,74 %.

A continuación, se muestra la evolución de los fondos de pensiones y del plan de previsión asegurado en los últimos cinco ejercicios.

La distribución por tipología de los fondos de pensiones y del plan de previsión asegurado, ambos gestionados por Caja de Ingenieros Vida, es la siguiente.

| 2019 | 2018 | Variación (%) | |

|---|---|---|---|

| FP de Empleo | 9.748 | 8.739 | 11,55 % |

| FP de Renta Fija | 18.385 | 11.258 | 63,31 % |

| FP de Renta Variable | 108.771 | 78.137 | 39,21 % |

| FP de Renta Fija Mixta | 83.411 | 57.692 | 44,58 % |

| FP de Renta Variable Mixta | 64.647 | 51.594 | 25,30 % |

| FP Garantizado | 0 | 4.301 | (100,00 %) |

| PPA | 103.020 | 109.618 | (6,02 %) |

| Total Fondos de pensiones y PPA | 387.982 | 321.339 | 20,74 % |

En miles de euros.

Adicionalmente, el número total de cuentas de partícipes de los fondos de pensiones se ha situado en 15.957 y 13.858 cuentas, a 31 de diciembre de 2019 y 2018, respectivamente, lo que ha supuesto un incremento del 15,15 %.

El servicio de Gestión Discrecional de Carteras de Caja de Ingenieros ha cerrado el ejercicio 2019 con un patrimonio gestionado de 301.653 miles de euros, lo que representa un incremento del 21,48 % respecto al cierre del ejercicio anterior. Este servicio de inversión ofrece una respuesta inmediata y dinámica de gestión en función de la sucesión de hechos que se producen en los mercados financieros.

Véase el capítulo «2. Estrategia - Somos Caja de Ingenieros» del presente informe, en el que se amplía la información relativa a los productos gestionados por el Grupo.

Los fondos propios del Grupo, a 31 de diciembre de 2019, se han situado en 212.831 miles de euros frente a los 176.283 miles de euros del cierre del ejercicio anterior.

El capital social, a 31 de diciembre de 2019, ha ascendido a 100.353 miles de euros frente a los 73.865 miles de euros del cierre del ejercicio anterior. Este incremento se debe a que, en virtud de la autorización acordada por la Asamblea General Ordinaria de Socios de la Entidad, celebrada el 4 de junio de 2019, el Consejo Rector de la Entidad, celebrado el 25 de julio de 2019, procedió a aprobar una ampliación del capital social por un importe de 24.960 miles de euros. La emisión fue suscrita en su totalidad y desembolsada en efectivo por los socios existentes.

A 31 de diciembre de 2019, el número de socios con aportaciones al capital social se ha situado en 25.872, con un total de 1.045.348 títulos de Caja de Ingenieros. Las entidades dependientes del Grupo Caja de Ingenieros poseen 44.355 títulos por un valor nominal unitario de 96 euros, lo cual supone un total de 4.258 miles de euros de valor nominal y un 4,24 % del total del capital social de la Entidad.

Caja de Ingenieros, como cooperativa de crédito, mantiene una estructura de capital muy atomizada, que cumple en todo momento con los límites marcados en los Estatutos, de tal forma que ningún socio mantiene títulos cooperativos por un importe superior al 2,50 % del capital social, en el caso de personas físicas, o al 10,00 %, en el caso de personas jurídicas.

Las participaciones más significativas en el capital social de la Entidad, por parte de personas jurídicas, corresponden a la Fundación Privada de la Caja de Ingenieros y a Consumidores y Usuarios de los Ingenieros, S. Coop. C. Ltda., con el 3,28 % y el 0,74 %, respectivamente, a 31 de diciembre de 2019. Por lo que se refiere a las participaciones por parte de personas físicas, el elevado grado de atomización de socios de la Entidad comporta que la participación individual más elevada ascienda, a 31 de diciembre de 2019, únicamente al 1,96 %.

La base social del Grupo Caja de Ingenieros ha aumentado en 16.702 socios durante el ejercicio 2019 y ha alcanzado un total de 204.112 socios a 31 de diciembre 2019.

A continuación, se muestra la evolución de la base social en los últimos cinco ejercicios.

El 93,06 % de los socios del Grupo son personas físicas y el 6,94 % son personas jurídicas, lo que sitúa la cifra de socios, en cuanto a personas físicas y jurídicas, en 189.955 y 14.157, respectivamente, a 31 de diciembre de 2019.

Las reservas del Grupo se han situado, a 31 de diciembre de 2019, en 104.005 miles de euros, una cifra que supone un aumento del 8,96 % respecto al ejercicio anterior. Las reservas suponen el 48,87 % de los fondos propios.

1. El rating asignado, siguiendo los criterios establecidos en el Reglamento (UE) n° 575/2013 del Parlamento Europeo y del Consejo, de 26 de junio de 2013, sobre los requisitos prudenciales de las entidades de crédito y las empresas de inversión, en el cual se señala que en caso de disponer de dos evaluaciones crediticias de diferentes agencias de rating, se corresponde con la menor de las calificaciones.

Utilizamos cookies propias y de terceros para mejorar nuestros servicios y mostrarle publicidad relacionada con sus preferencias mediante el análisis de sus hábitos de navegación. Si continúa navegando, consideramos que acepta su uso. Puede obtener más información, o bien conocer cómo cambiar la configuración en nuestra Política de cookies. Aceptar