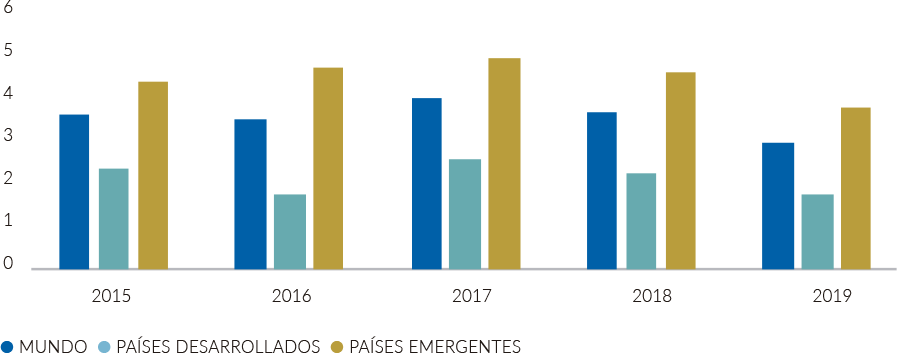

La economía global registró el ritmo de crecimiento más lento desde la crisis financiera, con un crecimiento anual del PIB del 3 %, mermado por las crecientes barreras comerciales, por el incremento de las incertidumbres dentro del marco geopolítico y por la desaceleración de la economía china (crecimiento del PIB del 6,1 %). En este sentido, las empresas adoptaron una postura más cautelosa, que se tradujo en una reducción de las inversiones en capital fijo, principalmente en bienes duraderos. Otro perjudicado fue el sector automovilístico, en el que, adicionalmente, los cambios regulatorios y las nuevas normas sobre emisiones afectaron tanto a la demanda como a la oferta. Todo esto condujo a una reducción de la producción industrial y del comercio mundial, dependientes de la demanda final de bienes duraderos, así como de los suministros para su producción.

En la zona del euro, el crecimiento económico se desaceleró ligeramente en 2019, hasta el 1,2 %, el menor nivel de los últimos 5 años, como consecuencia de una menor contribución de la demanda externa (aumento del proteccionismo a nivel global) y de ciertos factores de países específicos, por ejemplo, Italia. Alemania, una de las economías más abiertas y dependientes de las exportaciones del Viejo Continente, redujo considerablemente su crecimiento, principalmente afectada por el deterioro en el sector manufacturero. A pesar de ello, y durante el tramo final de 2019, hubo algunos indicadores adelantados que apuntaron a una estabilización del ritmo de crecimiento en Europa.

En España, la evolución macroeconómica también fue la más reducida de los últimos años, con un crecimiento del PIB del 2 % de la zona del euro. De este modo, a nivel estatal, la desaceleración de la actividad económica se debió principalmente a la pérdida de dinamismo de la demanda interna. En positivo, destacó la mejor evolución de la actividad industrial en comparación con el resto de las principales economías de la zona del euro.

Crecimiento PIB 2015-2019

En Estados Unidos, durante el último trimestre del año, la Reserva Federal decidió rebajar hasta en dos ocasiones (octubre y noviembre) los tipos de interés hasta el rango del 1,5 % - 1,75 % ante la ligera desaceleración de la economía estadounidense y las bajas presiones inflacionistas. Estas medidas se tomaron con el objetivo de apuntalar la expansión económica, mantener la fortaleza del mercado laboral y situar los niveles de inflación alrededor del 2 % (nivel objetivo).

En Europa, tras la caída de las perspectivas de crecimiento e inflación, el Banco Central Europeo decidió lanzar, en septiembre, un nuevo paquete de medidas de política monetaria para cumplir su objetivo de estabilidad de precios. En primer lugar, se rebajó el tipo de interés aplicable a la facilidad de depósito en 10 puntos básicos, hasta el −0,50 %. En segundo lugar, se reanudaron las compras netas de activos en el marco del programa Quantitative Easing a un ritmo mensual de 20.000 millones de euros a partir del 1 de noviembre y durante el tiempo necesario para reforzar el impacto acomodaticio de los tipos oficiales. En tercer lugar, se modificaron las modalidades de las nuevas series de operaciones trimestrales de financiación a largo plazo con el objetivo de mantener unas condiciones de financiación favorables e impulsar la actividad crediticia en la zona del euro.

En el Reino Unido, el Banco de Inglaterra mantuvo sin cambios los tipos de interés oficiales en el 0,75 % a lo largo de todo el ejercicio 2019. De este modo, mantuvo una política monetaria expansiva y sensiblemente dependiente a la evolución macroeconómica y a la incertidumbre relativa al Brexit, que no se desbloqueó hasta mediados de diciembre con la amplia mayoría que obtuvo Boris Johnson en las elecciones generales y que tuvo un impacto significativo en la confianza de los consumidores y en los niveles de inversión del sector privado.

Durante el año 2019, el riesgo geopolítico se redujo ligeramente y de forma paulatina. Pero sigue habiendo muchos factores de riesgo. Las barreras arancelarias entre Estados Unidos y sus socios comerciales continúan representando un problema para las cadenas de suministro a nivel global. Un mayor deterioro en las relaciones comerciales y el aumento del proteccionismo conllevarían una mayor ralentización del crecimiento global. En el marco geopolítico, el incremento de las tensiones entre Estados Unidos e Irán podría interrumpir el proceso de suministro de petróleo, lo que afectaría negativamente al sentimiento e implicaría la reducción de los niveles de inversión. En Europa, uno de los mayores riesgos continúa siendo la salida desordenada y sin acuerdo del Reino Unido (RU) de la Unión Europea (UE), aunque la firma, a final de año, del acuerdo del Brexit (según el cual el RU entra en un periodo de transición desde el punto de vista económico y comercial) es una noticia positiva.

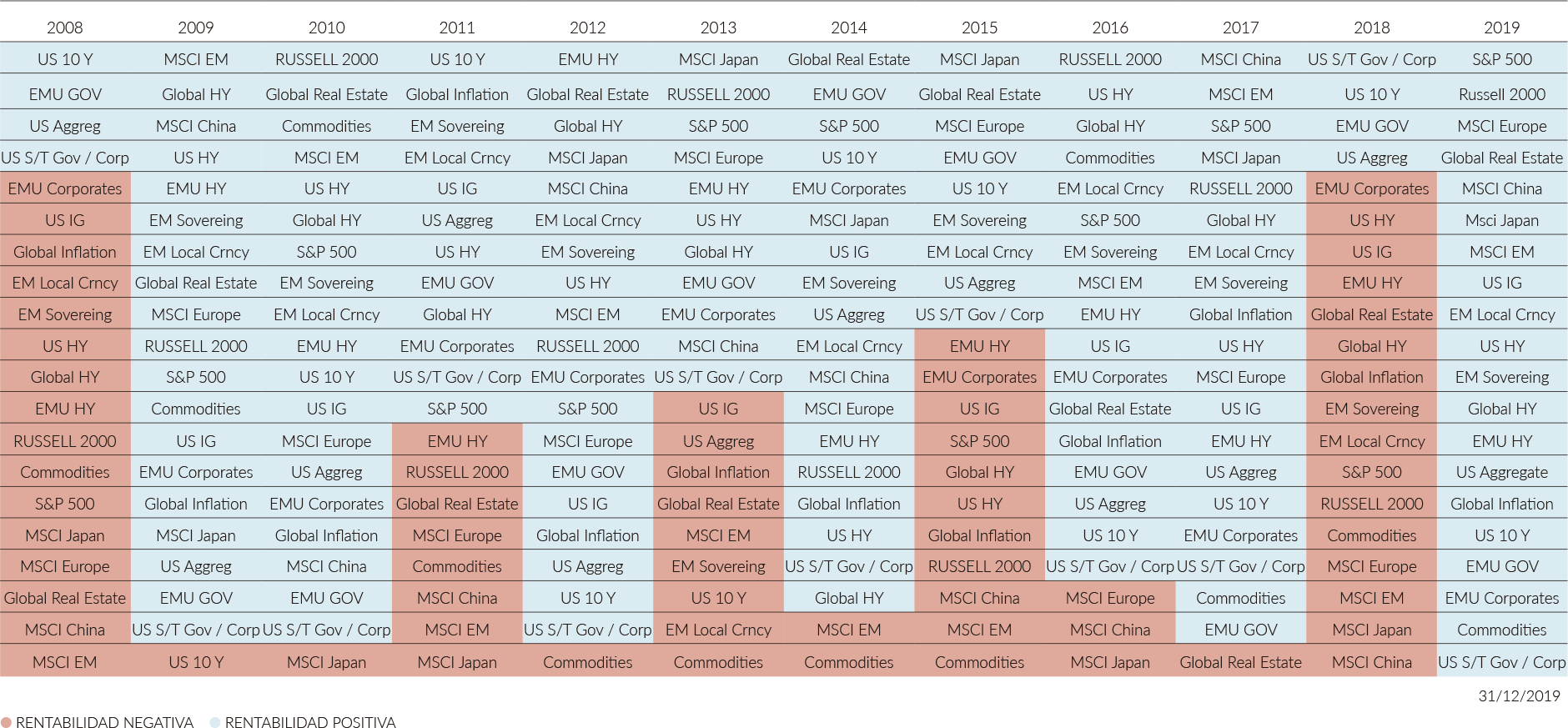

Una política monetaria más expansiva por parte de los principales bancos centrales, la firma de un acuerdo en fase I en materia comercial entre Estados Unidos y China, las menores probabilidades del Hard Brexit y la expectativa de un mayor crecimiento económico a nivel mundial permitieron a los principales índices bursátiles mundiales cerrar el ejercicio 2019 con rentabilidades positivas. Nuevamente, los índices estadounidenses fueron los que tuvieron un mejor comportamiento relativo dentro de los países desarrollados: cerraron el año con subidas del 29 % en el S&P y del 35 % en el Nasdaq.

Asimismo, también se observó un buen comportamiento de los activos de deuda pública, que respaldaron, a lo largo de 2019, unas políticas monetarias acomodaticias por parte de los bancos centrales y unas expectativas de inflación en mínimos de los últimos años. De este modo, las rentabilidades del bono alemán y del bono estadounidense a diez años cayeron considerablemente y se situaron, al cierre de 2019, en el −0,19 % y el 1,92 %, respectivamente. Por otro lado, hubo una sensible reducción de las primas de riesgo de la periferia de la zona del euro, entre las que destaca en positivo la deuda italiana (que pasó de los 250 puntos básicos de finales de 2018 a los 165 puntos básicos al cierre de 2019).

En cuanto a la renta fija corporativa, hubo un estrechamiento generalizado de los diferenciales de crédito con grado de inversión como de alto rendimiento a nivel global, que beneficiaron las políticas monetarias laxas en un entorno de búsqueda de rentabilidades.

De este modo, en contraposición con lo sucedido en 2018, el ejercicio 2019 se caracterizó por un comportamiento extraordinario en la mayoría de los activos financieros, tanto en el marco de la renta fija como en el de renta variable, según reflejamos en la tabla adjunta.

Comportamiento de los principales activos financieros

La crisis de la COVID-19 ha puesto de manifiesto el rol esencial de las entidades de crédito para aportar soluciones económicas en momentos críticos para la sociedad. La actividad bancaria actúa como mecanismo transmisor de la política económica, tanto monetaria como fiscal, a empresas y particulares.

El informe del Fondo Monetario Internacional de abril de 2020 explicaba cómo, durante la última década, la política de los bancos centrales con tipos de interés primero muy bajos y después negativos se ha asociado a la compresión de la rentabilidad de las entidades de crédito, y se espera que esta tendencia continúe a medio plazo. El apoyo a la rentabilidad que han proporcionado en los últimos años la liberación de provisiones y las plusvalías en las carteras financieras se disipará, por lo que la presión sobre los márgenes será mayor. Las entidades continuarán con sus esfuerzos de reducción de costes y con el aumento de los ingresos por comisiones, pero es poco probable que estos factores atenuantes disminuyan por completo las presiones sobre la rentabilidad.

Las entidades de crédito, tanto en Europa como a nivel global, tienen más recursos propios y de mayor calidad, disponen de una mejor posición de financiación, con menor dependencia de la financiación a corto plazo, y cuentan con más activos líquidos que durante la última crisis financiera. En síntesis, las entidades están, en su conjunto, más bien preparadas para asumir pérdidas o hacer frente a crisis de liquidez.

La evolución de las principales partidas del negocio bancario en España durante el año 2019 la marcó una menor caída del crédito bruto a los sectores residentes (−1,2 % ante el −3,6 % de 2018), impulsado a la baja por la reducción de los créditos dudosos, que cayeron un 18,6 %. La ratio de morosidad de los otros sectores residentes se situó en el 4,79 %, más de un punto porcentual por debajo de la tasa de mora en 2018, que se situaba en el 5,81 %. En cuanto a la nueva concesión, en los segmentos de vivienda y consumo fue superior en volumen a la registrada en el año anterior, mientras que la nueva concesión a pymes y grandes empresas se mantuvo en niveles similares.

Si analizamos la evolución de los resultados agregados del sector, observamos que el margen de intereses volvió a descender, aunque ligeramente, el 0,5 %. Las comisiones netas también se situaron en niveles similares a las del año anterior, y hubo un incremento significativo en los dividendos ingresados, con un aumento del 19,5 %. Esta última es la principal partida que explica la mejora de la rentabilidad de la banca española de forma agregada en 2019. A diferencia de ejercicios anteriores, los gastos de explotación aumentaron, aunque solo el 1,3 %.

Esta evolución positiva en la cuenta de resultados tiene como principal consecuencia una mejora en los indicadores de rentabilidad, que ya rondan el 6,5 % en términos de ROE. Por último, la solvencia del sector financiero español, de acuerdo con el EBA Risk Dashboard, presenta una ratio de Common Equity Tier (CET1) del 11,9 % al cierre del año, prácticamente tres puntos porcentuales por debajo de la media ponderada europea.

A raíz de la pandemia por la COVID-19, es probable que incremente la morosidad bancaria y que las entidades de crédito tengan que efectuar provisiones o flexibilizar criterios, si contaban con excedente de provisiones, para hacer frente a los futuros incumplimientos. La dificultad estriba en estimar el volumen de provisiones. A la apelación a la incertidumbre del FMI y el Banco de España al anunciar sus escenarios macroeconómicos, hay que añadir la dificultad de trasladar estos escenarios a los distintos sectores de actividad, además de la complejidad de determinar su impacto a nivel micro. La flexibilidad regulatoria en la concesión de moratorias y renegociación de operaciones pueden hacer que la morosidad contable no se materialice a corto plazo.

La crisis que ha provocado la pandemia de la COVID-19 ha requerido la actuación decidida de legisladores, reguladores y supervisores. Tanto la Comisión como el Parlamento Europeo, la Autoridad Bancaria Europea y el Banco Central Europeo, con el apoyo del Banco de España, piden movilizar todos los recursos disponibles en las entidades de crédito para apoyar la economía. Para ello, están flexibilizando las normativas en los ámbitos de la solvencia, la contabilidad y la gestión de la liquidez de las entidades de crédito.

La situación de emergencia a causa de la pandemia requiere que la Entidad se adapte rápidamente y emplee las recientes modificaciones en el marco normativo para apoyar a los socios en el difícil entorno actual, con iniciativas como las moratorias de préstamos o la renegociación de créditos empresariales, con una visión de los riesgos más allá del corto plazo.

En 2020, hará más de una década que se impulsaron, a través del Código Único Normativo, los desarrollos y ejercicios de armonización europea, que tienen como objetivos centrales dentro del sector financiero la Unión Bancaria y la Unión de Mercados de Capitales.

Este camino nos ha llevado a un número y alcance, en lo que a regulación se refiere, de unas dimensiones muy considerables. Concretamente en el sector bancario, emanan de tres conjuntos normativos troncales, cada uno con diferentes grados de avance en la actualidad:

A partir de estas directivas se han desarrollado una serie de documentos legislativos, supervisores y de guías técnicas, tanto a nivel europeo como nacional, que han supuesto y continúan suponiendo un alto esfuerzo de adaptación a nivel estructural, de costes y de gestión del negocio, de los riesgos y del gobierno de las entidades; todo ello en un contexto con una alta contracción de los márgenes, tensiones en los mercados y una situación económica y social de alta complejidad.

A estas cuestiones troncales hay que añadir ejercicios de armonización de carácter transversal a nivel europeo, pero con un gran impacto en el sector financiero, como los planes para implementar una agenda para la lucha contra el cambio climático, la prevención del blanqueo de capitales y la financiación del terrorismo o la protección de los datos y la lucha contra la ciberdelincuencia. Todos estos factores tienen un gran impacto en el entorno y un alto grado de exposición reputacional.

En un entorno cada vez con mayor nivel de digitalización y de utilización de soluciones tecnológicas innovadoras para los procesos de negocio y de gestión, se han intensificado las prácticas supervisoras y las guías en el sector en los procesos de externalización de funciones, especialmente los que implican servicios en la nube.

Nuevas guías supervisoras sobre riesgo climático

La organización internacional de supervisores Network for Greening the Financial System (NGFS)3 ha emitido su Guía para Supervisores sobre integración de los riesgos climáticos y medioambientales en la supervisión prudencial, que incluye la identificación de las exposiciones de las entidades supervisadas y la evaluación de las pérdidas potenciales si se materializan. Por su parte, la supervisión del Banco Central Europeo ha emitido, para consulta, una guía explicativa sobre cómo espera que las entidades de crédito gestionen prudentemente el riesgo climático y lo comuniquen con transparencia. Se espera que, en 2020, la Autoridad Bancaria Europea también saque a consulta las directrices que debe publicar en 2021 sobre integración de los riesgos climáticos en la evaluación de los riesgos para el capital y la liquidez. El Plan de Acción de la Comisión Europea de 2018 incluye un claro mandato para la incorporación de la sostenibilidad en la regulación bancaria prudencial.

Cambios en la información no financiera

La Comisión Europea ha emitido, en consulta, las modificaciones en la Directiva de reporting de la información no financiera. En la medida en que los requerimientos de información de las empresas sobre su exposición a los riesgos de transición energética sean más explícitos, completos y fácilmente accesibles, menor será la información que deban pedir las entidades de crédito para evaluar los riesgos climáticos de estas empresas.

Flexibilización de los requerimientos de capital

La eliminación del colchón de conservación de capital permite a las entidades de crédito aumentar su exposición al riesgo de crédito, o bien asumir un mayor nivel de pérdidas derivadas de la crisis de la COVID-19 sin incumplir el requerimiento de capital regulatorio.

Petición de evitar la distribución de dividendos

La petición del Banco Central Europeo de posponer la distribución de dividendos, por lo menos hasta el 1 de octubre, ha ido acompañada de peticiones en la misma línea por parte de la Autoridad Bancaria Europea. La petición firme de no distribución de dividendos, que también afecta a la remuneración de las aportaciones al capital, puede extenderse en el tiempo en función de la afectación de la crisis por la COVID-19.

Medidas legislativas urgentes en España ante la COVID-19

Las moratorias de los préstamos hipotecarios y de los contratos de crédito sin garantía hipotecaria que regulan los reales decretos leyes 8 y 11/2020 han creado una nueva figura en la categoría de riesgo normal que requiere un reporting específico, dada la vulnerabilidad de los colectivos que la ley faculta para esta tipología de producto. La concesión de avales públicos a empresas también implica categorizar y documentar separadamente las operaciones que se han acogido al apoyo público.

Adaptación exprés en la regulación de solvencia ante la COVID-19

El Consejo y el Parlamento Europeo están negociando las modificaciones en un rápido paquete legislativo para hacer frente a la COVID-19. Entre las cuestiones más relevantes que forman parte de la propuesta de cambios en la Capital Requirements Regulation4 constan posibles exenciones en el cómputo de la ratio de apalancamiento, que incluyen los depósitos en el banco central, flexibilidad en la exención del CET1 del resultado latente de los activos financieros a valor razonable con cambios en otro resultado global y el tratamiento preferente de las garantías públicas en el cálculo de los activos ponderados por riesgo.

Nuevo reporting específico por la COVID-19

La Autoridad Bancaria Europea está elaborando modelos de reporting adicionales a los existentes para recabar datos adicionales de las entidades, aunque la intensidad de datos recabados en Europa es, hoy por hoy, superior a la de otras geografías, en especial respecto a las entidades menos significativas (LSI, por sus siglas en inglés). El reporting puede incluir la información sobre moratorias y garantías públicas, la continuidad operativa y el riesgo de mercado.

Nuevas directrices sobre concesión y seguimiento del crédito

La Autoridad Bancaria Europea ha publicado directrices para la concesión y el seguimiento de la inversión crediticia. La aplicación de las directrices a los créditos existentes que requieran renegociación o cambios contractuales será efectiva en junio de 2022, y habrá cierta flexibilidad en su implementación en cuanto al seguimiento del crédito hasta junio de 2024.

Este ámbito es uno de los mayores focos reguladores y supervisores de los últimos ejercicios. Con una serie de directivas y reglamentos a nivel europeo, se pretende mejorar en la transparencia y en la protección del cliente bancario.

En este ámbito, en 2020 continuará siendo necesario hacer un seguimiento de la ejecución en la implantación efectiva de normas ya desarrolladas en ejercicios anteriores, como la MiFID II, la ley hipotecaria y la transposición definitiva de la IDD (distribución de seguros). Todo esto, compaginado con el ejercicio de revisión que se está llevando a cabo a nivel europeo para anticipar posibles modificaciones en la normativa MiFID II que puedan mejorar ciertas asimetrías entre los objetivos planteados en su definición inicial y los objetivos que realmente se están materializando.

Adicionalmente, se prevé nueva normativa que refuerce los requisitos de elaboración, control y difusión de campañas publicitarias en el ámbito bancario y de servicios de inversión.

Los servicios de pago intracomunitarios, desde hace unos ejercicios, están siendo objeto de preocupación, supervisión y regulación por parte de la UE. Se inició con la SEPA y, progresivamente, se han añadido disposiciones adicionales, entre las cuales destaca la nueva Directiva de servicios de pago (PSD2).

Este paquete normativo pretende eliminar barreras de entrada y salida, facilitar los pagos entre clientes de diferentes entidades europeas y dar cabida y regular nuevos agentes. Y en lo que respecta a la PSD2, una vez se hayan desarrollado nuevas funcionalidades para los servicios de iniciación de pagos y agregación de cuentas, incluyendo la autenticación reforzada, se finalizarán los desarrollos y la adaptación para transacciones en comercio electrónico.

En este mismo contexto, en 2020 entrarán en vigor las guías actualizadas en la gestión de riesgos de sistemas de información y tecnología y de seguridad. Se han adaptado a un entorno con unos riesgos cada vez más elevados por el uso intensivo de soluciones tecnológicas dentro del sector financiero, y por las crecientes amenazas de incidentes, brechas de seguridad y ciberataques.

En los últimos ejercicios (y se prevé que se continúe con esta labor), se han implementado diferentes paquetes normativos que pretenden mejorar la seguridad en las transacciones electrónicas y armonizar y mejorar la protección de datos personales, también fruto de las nuevas tecnologías.

La preocupación por los riesgos relacionados con el blanqueo de capitales procedentes de actividades delictivas a través del sistema financiero y los recientes casos que han afectado a entidades financieras han supuesto que, a nivel europeo, se hayan iniciado planes para armonizar y consolidar la supervisión y el reporting en un único organismo (en este caso, en dependencia de la Autoridad Bancaria Europea o con su gestión directa).

Estos planes de armonización, junto con la transposición prevista de la V Directiva UE de prevención de blanqueo de capitales, marcarán la agenda regulatoria en este ejercicio, incluyendo los análisis y desarrollos legislativos para incorporar los criptoactivos dentro del ámbito de supervisión y control en este entorno.

No se prevén grandes novedades en los mercados, aunque se seguirá con el desarrollo de normas ya publicadas en ejercicios anteriores al objeto de reforzar la transparencia en los mercados, así como de homogeneizar criterios a nivel comunitario (EMIR / TARGET2S / MAD-MAR).

3. Grupo de bancos centrales y supervisores dispuestos a compartir mejores prácticas, de manera voluntaria, y a contribuir a desarrollar la gestión ambiental y el riesgo climático en el sector financiero, así como a movilizar las finanzas tradicionales para apoyar la transición hacia una economía sostenible.

4. El Reglamento de Requisitos de Capital n.º 575/2013 es una ley de la UE que tiene como objetivo disminuir la probabilidad de que los bancos se declaren insolventes.

Utilizamos cookies propias y de terceros para mejorar nuestros servicios y mostrarle publicidad relacionada con sus preferencias mediante el análisis de sus hábitos de navegación. Si continúa navegando, consideramos que acepta su uso. Puede obtener más información, o bien conocer cómo cambiar la configuración en nuestra Política de cookies. Aceptar